Ужасная налоговая нагрузка в России (нет)

В России продолжает усиливаться народный миф о непомерной налоговой нагрузке в России.

Ниже мы покажем всю его безосновательность.

Официальные данные Министерства финансов говорят нам, что в 2017 году в консолидированный бюджет РФ было собрано 20 триллионов 574 миллиарда рублей НДС (5,1 триллион), акцизов (1,5 триллионов), налогов на прибыль (3,3 триллиона), НДФЛ (3,2 триллиона), ввозных пошлин (0,59 триллионов) и страховых взносов (6,8 триллионов) (скачать данные)

При этом ВВП в 2017 году составил 92 триллиона рублей (92037,2 по данным Росстата). Это значит, что в 2017 году доля налогов в ВВП России составляла 22,3%, доля НДС — 5,6%, акцизов — 1,65%, налогов на прибыль (3,57%), НДФЛ (3,53%), ввозных пошлин (0,64%), страховых взносов (7,37%).

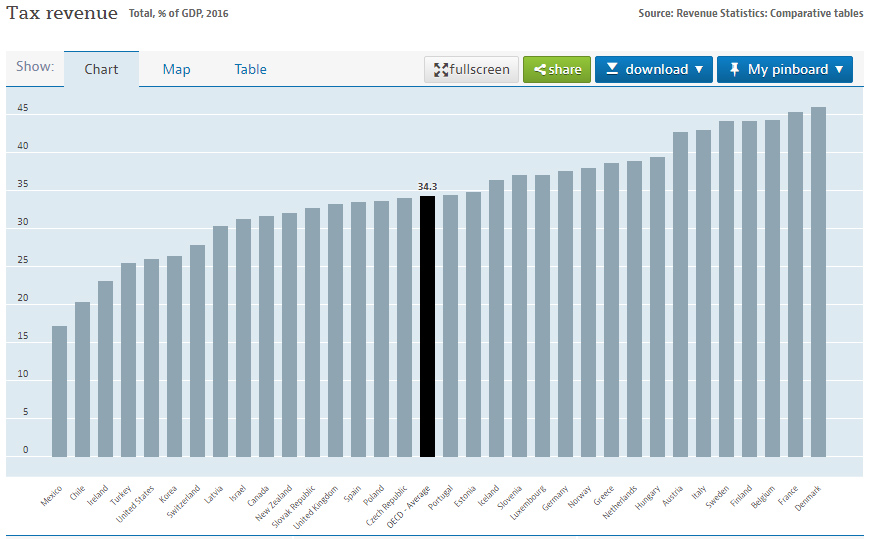

Посмотрим, как обстоят дела в странах ОЭСР.

В подавляющем большинстве стран ОЭСР доля налогов и социальных взносов в ВВП значительно выше, чем в России (ниже только в Чили и Мексике). По большей части налогов ситуация аналогична:

- во многих странах сборы подоходного налога физлиц в ВВП несопоставимо больше, чем в России (3,5%) — Дания (24,4%), Исландия (14,2%), Швеция (13,2%), Финляндия (13%), Бельгия (12,3%), Новая Зеландия (12,1%), Канада (11,6%), Италия (11,1%), Норвегия (10,5%), США (10,5%), Германия (10%) и т.д.

- сборы социальных взносов в России относительно стран ОЭСР тоже не очень велики — примерно как в Турции, но ниже, чем во Франции (16,7%), Австрии (14,9%), Нидерландах (14,8%), Словении (14,7%), Чехии (14,7%) и ещё пятнадцати странах

- сборы НДС в России ниже, чем во всех странах ОЭСР кроме США; причём в Венгрии их доля в экономике аж в 2,3 раза больше, чем в России (16,7% против 7,4%)

При этом, налог на прибыль юридических лиц в России относительно высокий — его сборы больше, чем в большинстве стран ОЭСР (в Японии, Чили, Новой Зеландии, Словакии, Чехии, Мексике, Южной Корее его сборы относительно ВВП всё же выше, чем в России).

Но как же так? Может быть статистика ОЭСР и российского Минфина некорректна? Или смотреть на узкое число развитых и развивающихся стран просто бессмысленно? Попробуем обратиться к ЦРУ. Уж оно то должно разнюхать всю правду о налоговой нагрузке в большинстве стран мира. Тем более, что они ведут The World Factbook с данными в публичном доступе.

Источник: The World Factbook

О ужас! В 176 странах налоги и другие доходы, полученные национальным правительством, относительно ВВП, больше, чем в России, и лишь в 44 странах — меньше. Т.е. жители 80% стран мира подвергаются большей налоговой нагрузке, чем россияне.

Может быть ОЭСР и ЦРУ ошибаются, и нам стоит обратиться к американскому стратегическому исследовательскому фонду «Наследие», который составляет ежегодные рейтинги экономической свободы?

В 2018 году Россия входит в 40 самых благоприятных стран (из 181) по налоговой нагрузке, т.е. в ту категорию стран, в которой налоговая нагрузка низкая. Т.е. Россия ближе к Бахрейну, Саудовской Аравии, Катару и прочим государствам с очень низкой налоговой нагрузкой, чем к Дании, Швеции, Бельгии и другим странам с очень высокой налоговой нагрузкой.

Иными словами, нет никаких причин считать, что в России налоговая нагрузка высокая. Также как нет причин считать, что в России высокие государственные расходы. Это тоже не соответствует действительности.

Почему популярен миф о высоких налогах в России?

Возможно, для этого есть несколько причин:

- коррупция, неэффективное управление, низкая эффективность государственных расходов в России вызывают стихийное разочарование в этой функции государства

- низкие доходы большей части населения; из-за этого любые сборы и налоги воспринимаются как тяжелейшее бремя

- исчезает понимание того, что социальные функции государства — образование, здравоохранение, пенсии и т.д. осуществляются с помощью государственных расходов, которые производятся из государственных доходов, а доходы состоят более чем наполовину из налогов; из-за такого исчезающего понимания люди начинают одновременно желать и повышения государственных расходов на его социальные функции и понижения налогов, а это, разумеется, невозможно